Wir setzen auf unserer Website Cookies ein. Cookies sind nichts Böses und helfen uns, unsere Website zuverlässig zu betreiben.

Einige der Cookies sind zwingend notwendig, ohne die der Betrieb unserer Website nicht möglich wäre,

während andere uns helfen unser Onlineangebot zu verbessern und wirtschaftlich zu betreiben. Sie können alle Cookies akzeptieren und sofort fortfahren

oder auch eigene Einstellungen festlegen. Ihre Entscheidung können Sie nachträglich jederzeit widerrufen und Cookies

abwählen (z.B. im Fußbereich unserer Website). Nähere Hinweise erhalten Sie in unserer Datenschutzerklärung.

Die einzige Versicherung, die ihre Arbeitskraft finanziell absichert

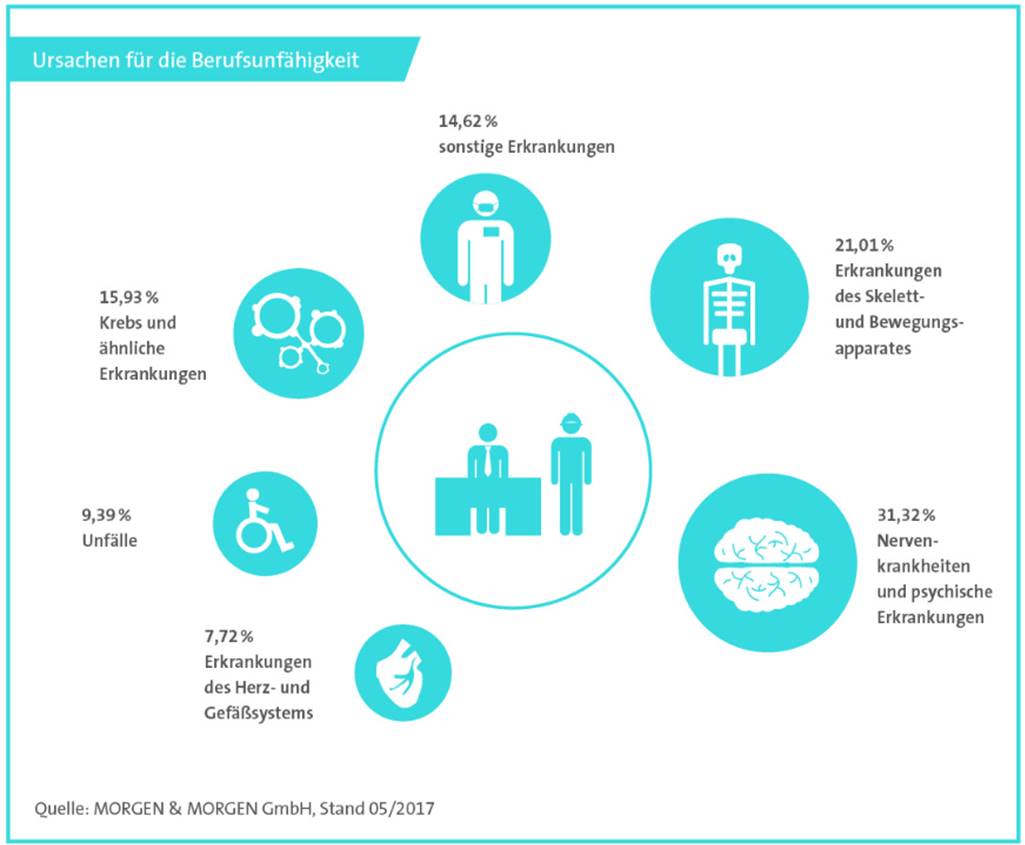

Immer wieder weisen Verbraucherschützer darauf hin, dass die Berufsunfähigkeitsversicherung neben der Privathaftpflicht die wichtigste Versicherung überhaupt ist.

Der Verlust der Arbeitskraft ist ein existenzielles Risiko. Denn nicht mehr arbeiten können heißt, nichts zu verdienen. Materielle Not ist oft die Folge. Der Staat hilft im Ernstfall kaum - die gesetzliche Rentenversicherung zahlt allen ab 1961 Geborenen nur noch bei Erwerbsunfähigkeit eine Minirente.

Wenn Sie wegen Krankheit oder Unfall schon vor Erreichen des Rentenalters aus Ihrem Beruf aussteigen müssen, stehen Sie vor einem großen Problem: Die gesetzliche Rentenversicherung zahlt allen ab 1961 Geborenen nur noch bei völliger Erwerbsunfähigkeit ihre Minirente.

Folge: Als Betroffener bekommen Sie nur dann die knappen staatlichen Leistungen, wenn Sie so gut wie gar nicht mehr arbeiten können. Wenn Sie theoretisch noch irgendeiner - auch schlechter bezahlten - Tätigkeit nachgehen könnten, gehen Sie leer aus.

Vor dem finanziellen Kollaps bei Unfall oder Krankheit müssen Sie sich also eigenverantwortlich schützen - am besten mit einer privaten Berufsunfähigkeitsversicherung. Doch welche Police ist die richtige? Was müssen Sie beim Vertragsabschluss beachten? Wie hoch soll im Ernstfall die Rente sein? Auf dieser Internetseite finden Sie erste Antworten.

Rente bei Berufsunfähigkeit

Die wichtigste Leistung der Berufsunfähigkeitsversicherung ist die monatliche Rente - ab dem Zeitpunkt, ab dem Sie wegen eines Unfalls oder einer Erkrankung nicht mehr arbeiten können.

Oft werden Versicherte nur teilweise berufsunfähig - volle Rentenleistungen gibt es daher bereits bei einer Berufsunfähigkeit von weniger als 100 Prozent.

Der Versicherer hilft außerdem bei der Wiedereingliederung ins Arbeitsleben, etwa beim behindertengerechten Umbau des Arbeitsplatzes, durch Einmalzahlungen bei Ende einer zeitlich begrenzten Berufsunfähigkeit oder durch Assistance-Leistungen, die über die finanzielle Hilfen hinausgehen - etwa die Planung von Reha-Maßnahmen.

Finanzieller Schutz bei steigendem Bedarf

Durch Dynamisierung - also regelmäßige Erhöhung von Rentenansprüchen und Beiträgen - können Sie Ihren Berufsunfähigkeitsschutz an steigende Lebenshaltungskosten und wachsenden Finanzbedarf anpassen.

Sofern beim Vertragsabschluss eine Nachversicherungsgarantie vereinbart wurde, können Sie den bestehenden Schutz zum Beispiel bei Heirat, Geburt eines Kindes oder Immobilienerwerb ohne erneute Gesundheitsprüfung erhöhen, damit eine etwaige spätere BU-Rente Ihren gestiegenen finanziellen Bedürfnissen entspricht.

Kaum jemand will sich in jungen Jahren mit dem Gedanken auseinandersetzen, den eigenen Beruf einmal nicht mehr ausüben zu können. Doch immerhin wird etwa jeder vierte Berufstätige noch vor Rentenbeginn berufsunfähig, sei es durch einen Unfall oder eine schwere Krankheit. Informieren Sie sich also rechtzeitig über passende Vorsorgemaßnahmen!

Denn seit 01. Januar 2001 erhalten alle nach 1961 geborenen Berufstätigen im Fall der Berufsunfähigkeit faktisch keine Zahlungen mehr aus der gesetzlichen Rentenversicherung. Statt dessen wurde die Erwerbsminderungsrente eingeführt, auf die aber auch nur der Anspruch hat, der nicht einmal mehr drei Stunden täglich irgendeine Arbeit verrichten kann. Die staatlichen Hilfen sind zudem so niedrig bemessen, dass sie Sie und Ihre Familie keinesfalls vor dem finanziellen Absturz bewahren können.

Umfassender Schutz, günstige Beiträge

Die Kosten einer Berufsunfähigkeitsversicherung werden von verschiedenen Faktoren bestimmt - vom Leistungsspektrum des Versicherers und von Ihrem persönlichen Risiko, vorzeitig berufsunfähig zu werden.

Ein umfassender Berufsunfähigkeitsschutz ist für Büroangestellte wegen ihres geringeren Gesundheitsrisikos günstiger als für Bauhandwerker oder Lehrer. Eine Police, die Leistungen nur bei völliger Erwerbsunfähigkeit vorsieht, ist für weniger Geld zu haben, als eine Versicherung, die bei Berufsunfähigkeit sofort zahlt, selbst wenn man in einem anderen Beruf noch arbeiten könnte.

Nicht nur der Preis ist ausschlaggebend für die Entscheidung, welche die beste Berufsunfähigkeitsversicherung für Sie ist. Auch die Versicherungsbedingungen sind von zentraler Bedeutung. Lassen Sie sich beraten: Insbesondere bei den Leistungen sollten sie genauestens prüfen lassen, welche Versicherung die für Sie richtige ist.

Niedrige Beiträge sichern

Wenn Sie schon in jungen Jahren vorsorgen, sichern Sie sich günstige Beiträge und verhindern Leistungsausschlüsse wegen Vorerkrankungen. Die Angebote können Sie in Ruhe vergleichen.

Dabei sollten Sie nicht nur auf den Preis achten, sondern auch die Vertragsbedingungen im Auge haben: Statt eines Vertragsausschlusses für bestimmte Erkrankungen sollten Sie besser einen Beitragszuschlag akzeptieren und mit dem Versicherer schwarz auf weiß vereinbaren, dass der Mehrbetrag nach ausgeheilter Krankheit wieder wegfällt.

Ihr Beruf sollte auch während eines möglichen Erziehungsurlaubs Maßstab für die Anerkennung der Berufsunfähigkeit bleiben, denn als Hausfrau bzw. -mann ist man nur beschränkt geschützt.

Nicht zu knapp kalkulieren

Ihr Vertrag sollte nicht zu früh auslaufen, denn vielfach wird man erst mit 50 Jahren berufsunfähig. Auch die Berufsunfähigkeitsrente sollte nicht zu knapp bemessen sein, als Faustregel gilt: 75 Prozent des Nettoeinkommens mit 45 Jahren. Die Police sollte die Möglichkeit zur Höherversicherung ohne erneute Gesundheitsprüfung vorsehen, damit sich die Rente etwa bei späterer Heirat oder Geburt von Kindern problemlos anpassen lässt.

Grafik: GVD

Wichtig: Gesundheitsfragen des Versicherers müssen immer wahrheitsgemäß beantwortet werden; bei Falschangaben droht der Verlust des Versicherungsschutzes.

Mit der Unterstützung von fbXpert | AKS können wir Ihnen diese Alternativen aufzeigen:

Eine Berufsunfähigkeitsversicherung brauchen nicht nur berufstätige Menschen. Um im Ernstfall einen sicheren Schutz zu haben, empfiehlt es sich auch für Schüler, Auszubildende, Hausfrauen und Studenten, eine Berufsunfähigkeitsversicherung abzuschließen.

Wichtig hierbei: Sie sollten sich den Berufsunfähigkeitsschutz sichern, solange Sie noch jung und gesundheitlich nicht beeinträchtigt sind. Versicherungsgesellschaften lehnen Anträge oft schon bei geringen Vorerkrankungen ab bzw. bieten Ihnen weniger günstige Konditionen an.

Jeder Vierte wird berufsunfähig, ein Kurzfilm der SwissLife.

Leistungen

Wie finde ich den richtigen Berufsunfähigkeitsschutz? In Ruhe entscheiden

Wenn Sie sich entschlossen haben, Ihr persönliches Berufsunfähigkeitsrisiko privat abzusichern, sehen Sie sich einer Vielzahl von Anbietern mit einer kaum überschaubaren Anzahl von Produkten und Tarifen und unterschiedlichsten Preisen und Leistungen gegenüber. So leisten immer mehr Versicherer bereits bei einer 6-wöchigen Arbeitsunfähigkeit. Aber auch hier gibt es Unterschiede, die sie nur vom Experten aufgezeigt bekommen.

Die Entscheidung für eine konkrete Berufsunfähigkeitsversicherung sollten Sie deshalb nicht vorschnell treffen. Der Online-Abschluss einer Berufsunfähigkeitsversicherung ohne fachkundige Beratung ist nicht zu empfehlen - das Thema ist komplex, es gilt viele Details zu beachten.

Lassen Sie sich daher beraten, um Ihre persönliche Risikosituation zu analysieren und die Fülle der angebotenen Tarife zu vergleichen.