Wir setzen auf unserer Website Cookies ein. Cookies sind nichts Böses und helfen uns, unsere Website zuverlässig zu betreiben.

Einige der Cookies sind zwingend notwendig, ohne die der Betrieb unserer Website nicht möglich wäre,

während andere uns helfen unser Onlineangebot zu verbessern und wirtschaftlich zu betreiben. Sie können alle Cookies akzeptieren und sofort fortfahren

oder auch eigene Einstellungen festlegen. Ihre Entscheidung können Sie nachträglich jederzeit widerrufen und Cookies

abwählen (z.B. im Fußbereich unserer Website). Nähere Hinweise erhalten Sie in unserer Datenschutzerklärung.

Betriebliche Altersvorsorge ist ein Sammelbegriff für alle finanziellen Leistungen zur Altersvorsorge, die ein Arbeitgeber seinem Arbeitnehmer aufgrund eines Arbeitsverhältnisses zahlt. Hierzu zählen die Versorgungen bei Alter, Invalidität und/oder Tod.

Die betriebliche Altersvorsorge ist in Deutschland gesetzlich geregelt: Das Gesetz zur Verbesserung der betrieblichen Altersversorgung (BetrAVG) hält in etwa 30 Paragraphen die wichtigsten Aspekte der betrieblichen Altersvorsorge fest.

Auf eine betriebliche Altersversorgung nach §3,63 EStG durch Entgeltumwandlung haben alle sozialversicherungspflichtig Beschäftigten einen Rechtsanspruch. Ausgenommen von diesem Anspruch sind die Arbeitnehmer die einem Tarifvertrag unterstehen, der diesen Rechtsanspruch ausdrücklich ausschließt. Ab 2018 (Übergangsfrist für Bestandverträge bis 2020) muss der Arbeitgeber zudem 15% des Beitrages aus seinen Sozialversicherungsersparnis dazugeben.

Unter der betrieblichen Altersversorgung nach § 3, 63 EStG finden wir die s.g. versicherungsnahen Durchführungswege:

Direktversicherung

Bei der Direktversicherung schließt der Arbeitgeber per Einzel- oder Gruppenvertrag eine Rentenversicherung für seine Arbeitnehmer ab. Versicherungsnehmer ist somit der Arbeitgeber, Versicherungsnehmer sind hingegen seine Arbeitnehmer. Direktversicherungen unterliegen der Aufsicht der Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die Beiträge bei einer klassischen Direktversicherung dürfen nur bis zu 35% der Anlagemittel in Aktien investiert werden. Alternativ bietet die Brache aber auch aktienorientierte Lösung an.

Grafik: GVD

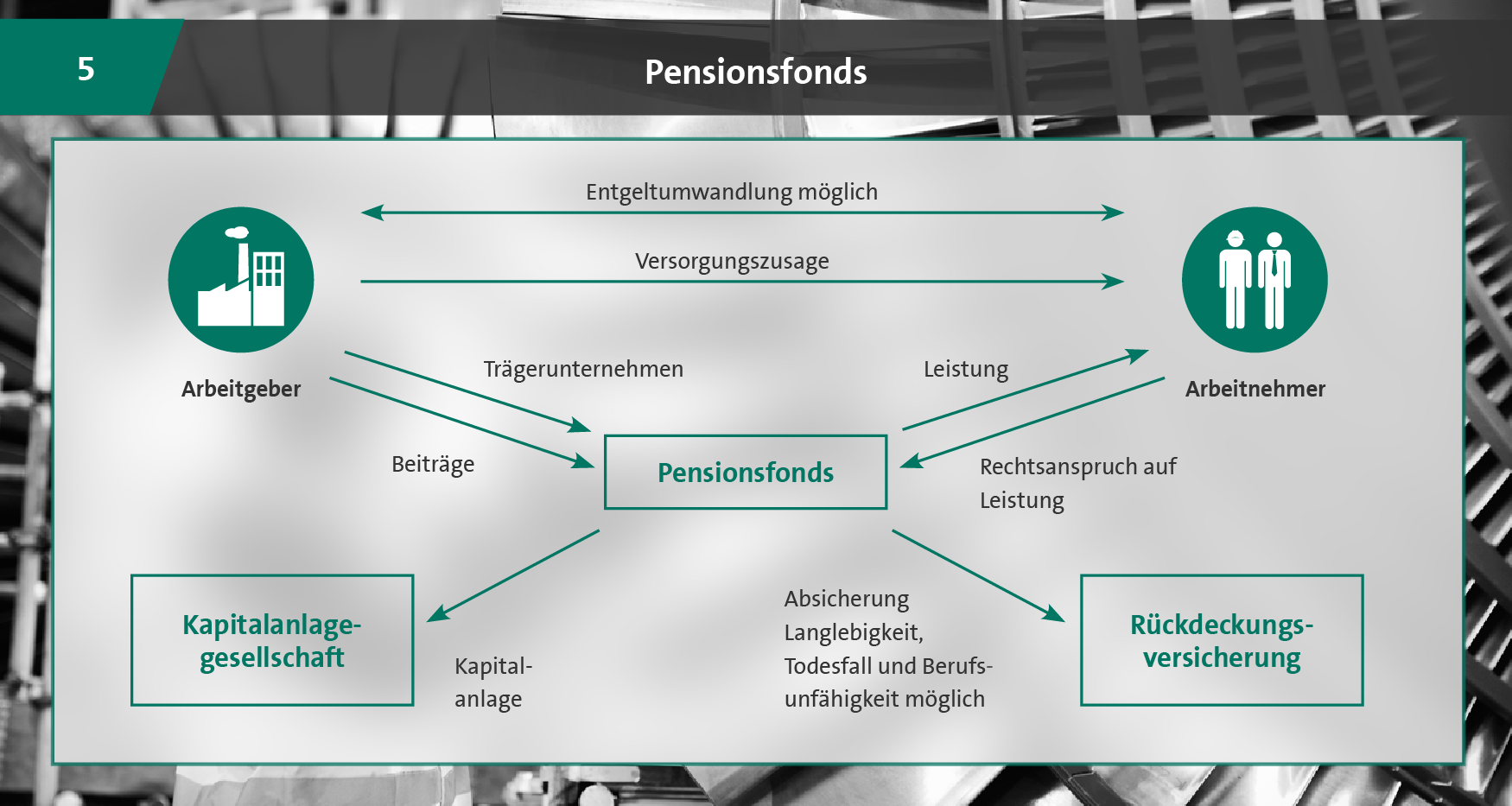

Pensionsfonds

Der Pensionsfonds ist ein rechtlich selbständiger Versorgungsträger, durch den dem Arbeitnehmer ein Rechtsanspruch auf die zugesagten Leistungen eingeräumt wird. Der Fonds bietet Arbeitgeber und Arbeitnehmer ein höheres Maß an Flexibilität als die herkömmlichen Modelle betrieblicher Altersvorsorge. Pensionsfonds unterliegen nicht den strengen Restriktionen der herkömmlichen Lebens- und Rentenversicherung. Anders als bei der Direktversicherung können die Beiträge in einem Pensionsfonds auch in höherem Maße angelegt werden, um dessen Renditechancen besser nutzen zu können. Dadurch ergeben sich natürlich auch höhere Risiken, denn die Kurse am Aktienmarkt unterliegen starken Schwankungen.

Grafik: GVD

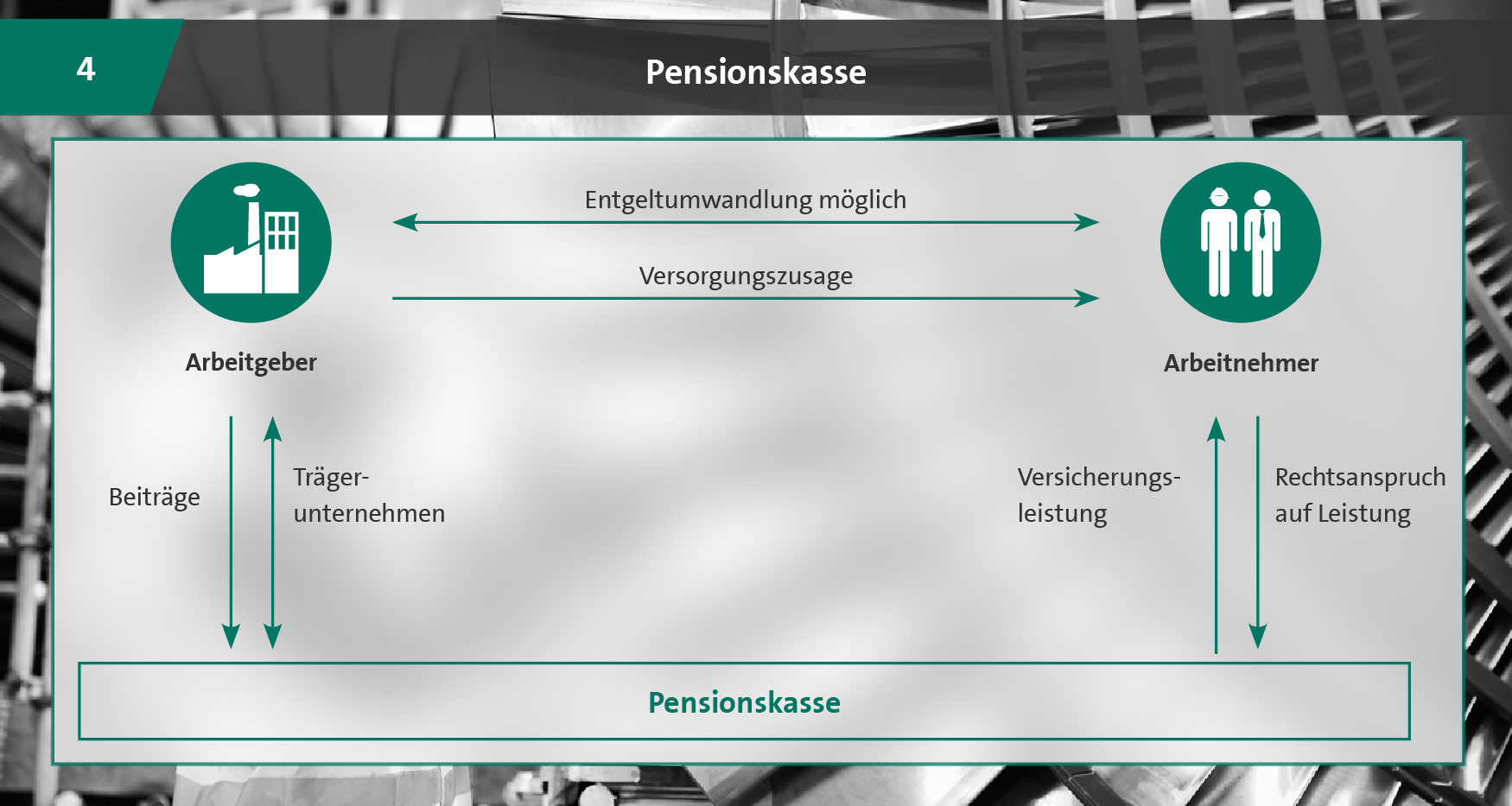

Pensionskasse

Pensionskassen sind, wie Direktversicherungen auch, rechtlich eigenständige Unternehmen. Sie werden von einem oder mehreren Arbeitgebern getragen und sind im aufsichtsrechtlichen Sinne Versicherungen. Sie gewähren den Arbeitnehmern und deren Hinterbliebenen einen Rechtsanspruch auf die zugesagten Leistungen. Finanziert werden sie über Zuwendungen der Trägerunternehmen sowie aus Vermögenserträgen.

Grafik: GVD

So funktioniert die Entgeltumwandlung

Grafik: GVD

In der Ansparphase sind die Beiträge bis 4% der Beitragsbemessungsgrenze zur Gesetzlichen Rentenversicherung steuer- und sozialversicherungsfrei. Die Auszahlung hingegen unterliegt der Einkünfte-Versteuerung und wird mit dem vollen Kranken- und Pflegeversicherungssatz belastet.

Versicherung ist sinnvoll für

Jeder Arbeitnehmer, der in der gesetzlichen Rentenversicherung pflichtversichert ist, hat einen Anspruch darauf, einen Teil seines Lohnes oder Gehalts für die betriebliche Altersversorgung zu verwenden.

Wer berechtigt ist

Unbefristet angestellte Mitarbeiter

Geringfügig Beschäftigte

Teilzeitkräfte

Auszubildende

Angestellte mit einem befristeten Arbeitsvertrag

Geschäftsführer

Der Rechtsanspruch auf betriebliche Altersversorgung besteht aber nur, wenn der Arbeitnehmer den Aufbau selbst finanziert (Entgeltumwandlung). Der Arbeitgeber ist grundsätzlich nicht verpflichtet, sich an der Alterssicherung seiner Arbeitnehmer zu beteiligen.

Besonders attraktiv sind Renten aus der betrieblichen Altersversorgung, die unterhalb der s.g. Bagatell-Grenze liegen und deshalb bei der Auszahlung von der Kranken- und Pflegeversicherungspflicht befreit sind.