Wir setzen auf unserer Website Cookies ein. Cookies sind nichts Böses und helfen uns, unsere Website zuverlässig zu betreiben.

Einige der Cookies sind zwingend notwendig, ohne die der Betrieb unserer Website nicht möglich wäre,

während andere uns helfen unser Onlineangebot zu verbessern und wirtschaftlich zu betreiben. Sie können alle Cookies akzeptieren und sofort fortfahren

oder auch eigene Einstellungen festlegen. Ihre Entscheidung können Sie nachträglich jederzeit widerrufen und Cookies

abwählen (z.B. im Fußbereich unserer Website). Nähere Hinweise erhalten Sie in unserer Datenschutzerklärung.

Die Arbeitskraft muss finanziell abgesichert werden

Eigentlich gibt es keine Arbeitsunfähigkeitsversicherung. Arbeitsunfähigkeitsversicherung ist nur ein anderes, fachlich nicht ganz korrektes Wort für Berufsunfähigkeitsversicherung (BU). Dieser Irrtum hat sich wahrscheinlich eingeschlichen, weil man annehmen könnte, dass berufsunfähig und arbeitsunfähig ein und dasselbe ist. Der Begriff arbeitsunfähig gibt jedoch an, dass jemand momentan, zum Beispiel wegen einer Grippe, nicht arbeiten kann. Meistens wird man wegen Arbeitsunfähigkeit krankgeschrieben. Hält sich dieser Zustand jedoch über längere Zeit und wird zum Dauerzustand, nennt sich das berufsunfähig. Einige Versicherer nennen ihre Tarife oder Zusatzversicherungen trotzdem Arbeitsunfähigkeitsversicherung, obwohl es sich um eine Versicherung gegen Berufsunfähigkeit (also eine BU) handelt.

Im Rahmen einer Direktversicherung haben Unternehmen die Möglichkeit ihre Beschäftigten gegen Arbeitsunfähigkeit abzusichern. Dies kann durch Entgeltumwandlung oder durch eine arbeitgeberfinanzierte Lösung geschehen.

Neben steuerlichen Vorteilen gibt es oftmals den Vorteil des besseren Zugangs. Sie haben also trotz leichter Erkrankungen die Möglichkeit einen Versicherungsschutz zu bekommen.

Unterschiede zwischen Berufsunfähigkeitsversicherung und Erwerbsunfähigkeitsversicherung

Der Unterschied liegt hier nicht zwischen den beiden Versicherungen, sondern zwischen der Erwerbs-unfähigkeit und der Berufsunfähigkeit. Berufsunfähig ist, wer seinen bisher ausgeführten Beruf nicht weiter ausüben kann. Wenn du also beispielsweise Maler bist, von der Leiter stürzt und dir die Schulter verletzt, kannst du in diesem Beruf nicht weiter arbeiten. Da du ansonsten jedoch fit bist, könntest du in vielen anderen Berufen arbeiten und bist nicht erwerbsunfähig. Erwerbsunfähig ist nämlich nur, wer gar keinen Beruf länger als drei Stunden am Tag ausüben kann.

Eine Berufsunfähigkeitsversicherung (BU) zahlt dir eine monatliche Berufsunfähigkeitsrente, wenn du aufgrund von Krankheit oder Unfall deinen bisherigen Beruf nicht mehr ausüben kannst. Die Höhe dieser Rente legst du vor Vertragsabschluss selbst fest. Du zahlst dann monatlich Beiträge an den Versicherer; diese Beiträge sind umso niedriger, je jünger und gesünder du bist. Dann ist nämlich dein Risiko, berufsunfähig zu werden, gering und deine Beiträge können recht günstig sein. Ist die BU einmal abschlossen, bist du für den Fall der Fälle finanziell abgesichert.

Für Biometrie und betriebliche Altersversorgung stehen die Zeichen auf Wachstum. Was liegt also näher, dies gemeinsam als hochwertigen Einkommensschutz in der bAV zu spielen.

Die Gefahr, seine Arbeitskraft zu verlieren, zählt noch immer zu den meist unterschätzten Risiken der Deutschen, doch eine geeignete Absicherung scheitert oft am Preis.

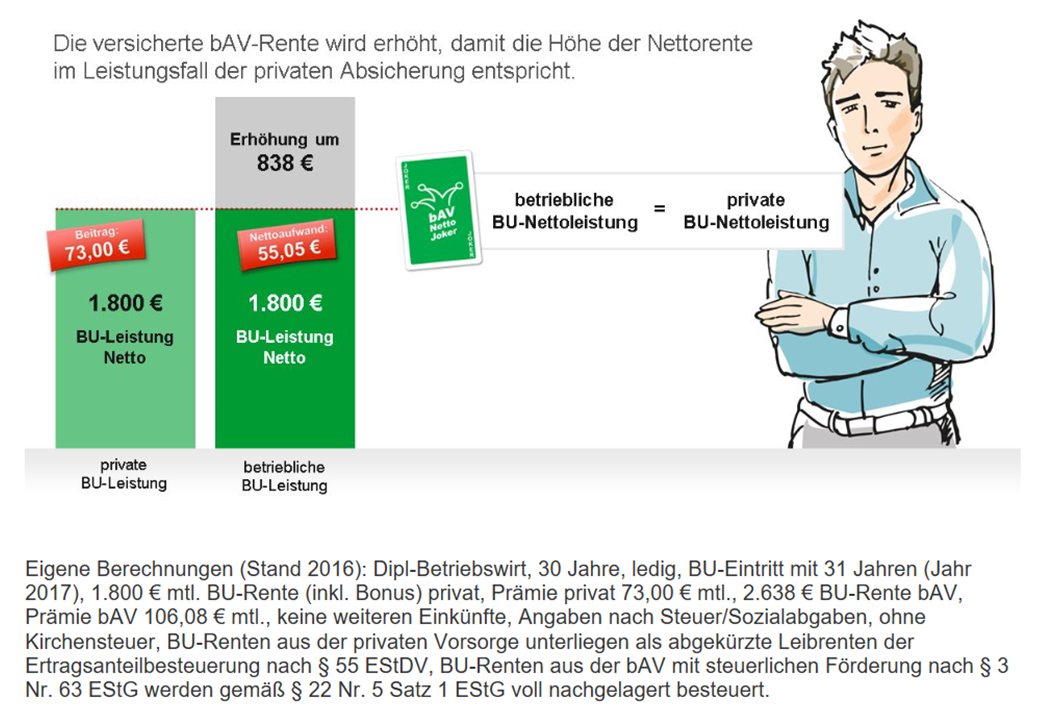

Wer eine Berufsunfähigkeits-/Erwerbsunfähigkeitsrente im Rahmen einer betrieblichen Versorgung aufbaut, kann die Beiträge innerhalb gesetzlicher Grenzen grundsätzlich steuer- und in der Regel auch sozialabgabenfrei aufwenden. Man muss jedoch ein wenig genauer hinschauen, denn auf die fälligen Betriebsrenten entfallen in der Leistungsphase meist höhere Abgaben als auf eine private Berufsunfähigkeits-/Erwerbsunfähigkeitsrente.

Um einen realistischen Nettorentenvergleich anzustellen, müssen die betrieblich abgesicherten Renten entsprechend höher angesetzt werden.

Unter dem Titel bAV Netto-Joker zeigt beispielsweise die HDI den Effekt auf:

Versicherung ist sinnvoll für

Eine Berufsunfähigkeitsversicherung brauchen nicht nur berufstätige Menschen. Um im Ernstfall einen sicheren Schutz zu haben, empfiehlt es sich auch für Schüler, Auszubildende, Hausfrauen und Studenten, eine Berufsunfähigkeitsversicherung abzuschließen.

Wichtig hierbei: Sie sollten sich den Berufsunfähigkeitsschutz sichern, solange Sie noch jung und gesundheitlich nicht beeinträchtigt sind. Versicherungsgesellschaften lehnen Anträge oft schon bei geringen Vorerkrankungen ab bzw. bieten Ihnen weniger günstige Konditionen an.

Jeder vierte wird berufsunfähig, ein Kurzfilm der SwissLife

Leistungen

Wie finde ich den richtigen Berufsunfähigkeitsschutz? In Ruhe entscheiden

Wenn Sie sich entschlossen haben, Ihr persönliches Berufsunfähigkeitsrisiko privat abzusichern, sehen Sie sich einer Vielzahl von Anbietern mit einer kaum überschaubaren Anzahl von Produkten und Tarifen und unterschiedlichsten Preisen und Leistungen gegenüber. So leisten immer mehr Versicherer bereits bei einer 6-wöchigen Arbeitsunfähigkeit. Aber auch hier gibt es Unterschiede, die sie nur vom Experten aufgezeigt bekommen.

Die Entscheidung für eine konkrete Berufsunfähigkeitsversicherung sollten Sie deshalb nicht vorschnell treffen. Der Online-Abschluss einer Berufsunfähigkeitsversicherung ohne fachkundige Beratung ist nicht zu empfehlen - das Thema ist komplex, es gilt viele Details zu beachten.

Lassen Sie sich daher beraten, um Ihre persönliche Risikosituation zu analysieren und die Fülle der angebotenen Tarife zu vergleichen.